上場していない会社(取引相場のない会社)の株式の評価は、独特な計算を行います。

評価する会社の状況に応じて、計算の方法が変わってくるのですが、

株価を下げるために利用されることの多い「類似業種比準方式」について、2017年の税制改正にて改正が入っています。

(平成29年1月1以降の相続、贈与等から適用されています)

この方式は、上場会社と同じような株価評価になるように作り出された計算方法なのですが、

改正点は、下記3つとなります。

1.適用する「類似業種の株価」の選択株価の追加

(4種類の株価から選択 → 5種類の株価から選択)

2.類似業種の株価、利益、純資産に連結決算を加味する

3.類似業種比準方式の計算式の改正

今回は、3番目について説明します。

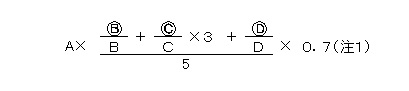

改正前の計算式は、下記でした。

「A」=類似業種の株価

「Ⓑ」=評価会社の1株当たりの配当金額

「Ⓒ」=評価会社の1株当たりの利益金額

「Ⓓ」=評価会社の1株当たりの純資産価額

(帳簿価額によって計算した金額)

「B」=課税時期の属する年の類似業種の1株当たりの配当金額

「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

(注1) 類似業種比準価額の計算に当たっては、Ⓑ、Ⓒ、Ⓓの金額は、1株当たりの資本金等の額を50円とした場合の金額として計算することに留意する。

(注2)大会社:0.7 中会社:0.6 小会社:0.5

類似業種の株価は、国税庁が発表している上場会社の業種ごとの株価です。

そして、CとⒸの利益ですが、3倍にしています。

似たような業種の上場会社の1株あたりの利益金額のうち、評価する会社の1株あたりの利益金額の割合を3倍しています。

要するに、評価会社が利益が出ている会社であれば、3倍するので、株価は高くなり、

逆に損失会社であれば、株価が下がります。

これを利用して、株式を譲渡、贈与、事業承継のタイミングや相続対策として、退職金等の多額の損金を出し、赤字にして株価を下げるということを行ってきた会社も多かったことでしょう。

しかし、その手法が今後は使えなくなるということです。

そもそも、そういった手法が使えてしまうことの方が、正しく株価を計算出来ていないということだと思うのですが・・

改正内容ですが、この3倍がなくなり、下記計算式となりました。

3倍がなくなりました。

よって、今後は、利益が出ている会社が、今までよりも株価が下がります。

通常、類似業種比準方式で計算した株価は、純資産価額よりも低くなることが多いです。

しかし、利益を出している会社は、類似業種比準方式の計算式の「利益3倍」の影響で、

類似業種比準方式で計算した株価 > 純資産価額

となる傾向がありました。

これが解消され、類似業種比準方式の方が株価が低くなる可能性が高いです。

現に、顧問先様では、今まで純資産価額の方が低かったですが、類似業種比準方式の株価の方が下がりました。

損失を出して株価を下げるという株価対策は、改正前ほど有効には使えなくなりますね。

注意:

改正により、分母が「5→3」になっていますので、配当金額や純資産価額の影響も受けることを考えますと、必ず下がるというは言い切れませんので、一度計算してみてください。

今まで相続財産の中に預貯金や債権、債務があった場合は、相続の発生により各相続人に当然に分割承継されるため、遺産分割の対象とならず、例外的に、相続人全員の合意があれば、遺産分割の対象とするというのが今までの実務上の取り扱いでした。

つまり、遺産分割を待たずに預貯金は法定相続分で当然に分割が可能でした。

その根拠は、民法にあります。(民法898条、899条、427条参照)

預貯金は、可分債権に含まれます。

可分債権とは、性質上分割が可能であり、分割給付を目的とする債権を意味します。

例えば、売買代金や預金などの金銭債権は可分債権です。

金融機関からの借入金は、可分債務に含まれます。

可分債務とは、性質上分割が可能であり、分割給付を目的とする債務を意味します。

分けることの出来る「可分債権」「可分債務」は、相続人の意思表示がなければ、当然に法定相続分で相続することになるのです。

例外的に、相続人全員の合意があれば、預貯金や借入金も法定相続分以外での分割が可能ですが、相続人の1人でも遺産分割の対象とすることに反対する人がいると、法定相続分で分割することになります。

しかし、平成28年12月19日、最高裁の判例により、この従前の取り扱いとは違う決定がされました。

「遺産相続の際に、被相続人名義の預貯金が遺産分割の対象となる決定」がされたのです。

この判例では、被相続人の生前に多額の生前贈与(5500万円)を受けていた事例で、

他の相続人が、この生前贈与も考慮して(特別受益として)、遺産分割の対象とすべきとして審判を申し立てたのです。

今までは、生前に預貯金等の生前贈与を受けている相続人が、預貯金等を遺産分割の対象とすることに反対すれば、特別受益として生前贈与された預貯金等を遺産分割の対象とする(持ち戻す)ことは出来ませんでした。

しかし、今後はこの判例により、遺産分割の対象としなければならないケースが増える事でしょう。

今回の判例は、「可分債権一般についてまで遺産分割の対象となる」と判断したものではありませんので、被相続人の相続財産や相続人等の状況によって個々に判断されるものでしょう。

いずれにしても、遺産分割の前に預貯金等を法定相続分で払い戻すことは法律上可能ですが、実務的に金融機関では、「遺産分割の成立」「相続人全員の同意」がなければ払戻しには応じません。もっとも、金融機関によっては、相続人の生活資金等の事情を考慮して、払い戻しが可能なケースもあるようですが・・

<参考>

第898条

相続人が数人あるときは、相続財産は、その共有に属する。第899条

各共同相続人は、その相続分に応じて被相続人の権利義務を承継する。第427条

数人の債権者又は債務者がある場合において、別段の意思表示がないときは、各債権者又は各債務者は、それぞれ等しい割合で権利を有し、又は義務を負う。

先日、お客様の役員持株会と従業員持株会の設立のお手伝いをしました。

「持株会」は、上場企業ではあたり前の制度となりつつありますが、上場していない中小企業にはあまり馴染みがないかもしれません。

最近では「相続対策」として、非上場会社でも持株会制度を導入する会社も増えてきました。

それは、“オーナーの相続税を下げる目的” や、“事業承継をスムーズに行う目的”と2通りあります。

オーナー所有の株式を親族へ譲渡すると、高い評価方法を採用しなければならず、

“譲渡するにも資金がない” ”贈与すれば多額の税金がかかる” という自体に。

これに対して、オーナー所有の株式の一部を持株会へ譲渡する時の評価は、配当還元方式で計算することができるので、

持株会への移動時に多額の税金がかかることがなくなり、更に、オーナー所有の株式が減るので相続税も必然的に下がる。

これが「相続税を下げる目的」で持株会制度を導入するケースです。

もう1つの「事業承継をスムーズに行う目的」は、

承継者が親族でない場合です。

親族ではない役員や従業員が承継する場合に利用する方法です。

承継候補者が、”気が変わるかもしれない” ”資質がないかもしれない”

そんな状態で株式を直接持たせ、事業承継を辞退した場合は、後々トラブルになる可能性がありますね。

そこで「持株会」の導入です。

持株会を通して株式を持たせるのです。

間接的ではあれ、株式を所有することで経営者としてのプロ意識の向上に役立つのではないでしょうか。

(最終的にはMBOやEBOを実行する。)

しかし、注意して欲しいことは、

「相続税を下げる目的のためだけに持株会制度を導入しないこと」です。

運用に適した会社と、適さない会社があります。

従業員持株会は、特に下記3つを満たす会社が導入に適していると思います。

1.ある程度の数の従業員がいること

2.毎期必ず配当を出せる会社

3.将来性がある会社や安定した会社

もちろん、業績が低迷する年もあるでしょう。

しかし、会社に魅力を感じていれば、従業員も株式を所有し続けるでしょうし、退職者がいてもまた新人が入社するでしょう。

従業員が数名の会社で持株会を導入すると、業績低迷して配当が出せなくなると、株式を持っている魅力がなく(もしろ会社倒産により無価値となるリスクの方が高く感じる)、持株会を脱退してしまいます。

すると、脱退者の株式は行き場を失い(誰も買わない)、持株会は会社からの借入金で退職者から株式を買い取ります。新たな加入者がいれば、その資金で借入金は返済できるかもしれませんが、いなかった場合は、持株会が機能しなくなります。

その場合は持株会の解散となるでしょう。

しかし問題は、会社からの借入金です。

持株会は民法第667条第1項の組合です。

持株会の債務は、組合員の共有となります。

つまり、本来は組合員が負担しなければならなくなるのですが、設立目的は福利厚生目的ですから、たいていは会社が債務免除をします。

しかし、この債務免除は

「組合員が負担すべき債務を免除された」ということで、組合員の給与扱いとなります。

組合員は、現金を受け取っていないのに、所得税等を払わされるのです。

たとえ持株会に適した会社であっても、安易に設立することは避けて下さい。

設立自体はとても簡単なのですが、持株会の設計はとても重要です。

税務的な問題は当然ありますが、税法だけではありません。

民法、会社法、信託法、金融商品取引法、労働法など多くの法律が絡んできます。

必ずプロに相談するようにしてください。

相続税対策として、タワーマンションを購入し、評価額を大幅に下げ、相続後に売却することで売却益を上げるという手法が最近のブームとなっています。

しかし、11/3(火)の日経新聞に、高層マンションの相続税対策に対する課税強化の記事が載っていましたね。

以下、一部抜粋

国税庁が全国の国税局に対し、タワーマンションを使った相続税対策への監視を強化するよう指示していたことが分かった。

「富裕層にしか活用できない節税方法であり、税負担の公平を著しく害する恐れがある」

として、行き過ぎた節税行為には相続税を追徴課税する。

相続の直前に被相続人名義で購入されたタワーマンションが、相続人により短期間で売却され、売買価格と相続税評価額との間に著しい差が生じたケースなどが追徴課税の対象になるとみられる。

ただ、国税庁はどのようなケースが対象になるかを明らかにしていない。

ただ単に投資としてタワーマンションを購入し、たまたま相続があったケースでも対象になってしまうのでしょうかね?

その辺の区切りがどうなるのか今後注目です。

皆さん、こんにちは。

相続・事業承継をサポートする大田区蒲田の松島税理士事務所です。

本日、7月1日より「出国税」(正式名称:国外転出時課税制度)が導入されます。

今までの原則的取扱い

非居住者で、日本に恒久的施設がない者が、上場株式等を売却した場合、その売却益には日本の所得税は課税されない。

外国の税金が課税されて終わり。

売却した地がタックスヘイブンだった場合は課税されないことになります。

国外転出時課税制度

下記の対象者は、出国時又は贈与時又は相続時における有価証券等の含み益に対して、所得税及び復興特別所得税が課税されます。相続の場合は、含み益に所得税等が課税され、かつ、相続財産として相続税が課税されることになります。

(対象者)※下記のいずれにも該当する人が対象となります。

〇 7月1日以降に海外へ出国して非居住者となる人又は、 ご質問・ご相談など、お気軽にお問い合わせください。 デリケートな相続問題や事業承継のお悩みに女性税理士が丁寧に対応いたします。

国外に居住する非居住者の親族等へ対象資産を贈与した人又は、

居住者である被相続人から、非居住者の相続人等が相続又は遺贈により対象資産を取得した人

〇 出国時(又は贈与時、相続時)に1億円以上の下記対象資産を保有している人

〇 国外転出をする日前10年以内に、国内に5年を超えて住所又は居所を有している人

〇 1年を超える海外転勤や留学の場合も対象となります。

(対象資産)

〇 有価証券(株式、投資信託等)

〇 匿名組合契約の出資の持分

〇 未決済の信用取引・発行日取引・デリバティブ取引

(確定申告期限)

〇 出国までに「納税管理人」の届出を行った場合は、通常の場合と同じ、翌年の3月15日まで

〇「納税管理人」の届出を行わなかった場合は、国外転出予定日の3か月前の価額で対象資産の譲渡等があったものとみなして、国外転出までに申告しなければならない。

(その他)

納税猶予制度や減額制度があります。

<参考>

国税庁HP

所得税法60の2