自社株評価(類似業種比準方式の改正)

上場していない会社(取引相場のない会社)の株式の評価は、独特な計算を行います。

評価する会社の状況に応じて、計算の方法が変わってくるのですが、

株価を下げるために利用されることの多い「類似業種比準方式」について、2017年の税制改正にて改正が入っています。

(平成29年1月1以降の相続、贈与等から適用されています)

この方式は、上場会社と同じような株価評価になるように作り出された計算方法なのですが、

改正点は、下記3つとなります。

1.適用する「類似業種の株価」の選択株価の追加

(4種類の株価から選択 → 5種類の株価から選択)

2.類似業種の株価、利益、純資産に連結決算を加味する

3.類似業種比準方式の計算式の改正

今回は、3番目について説明します。

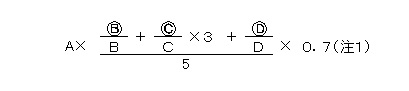

改正前の計算式は、下記でした。

「A」=類似業種の株価

「Ⓑ」=評価会社の1株当たりの配当金額

「Ⓒ」=評価会社の1株当たりの利益金額

「Ⓓ」=評価会社の1株当たりの純資産価額

(帳簿価額によって計算した金額)

「B」=課税時期の属する年の類似業種の1株当たりの配当金額

「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

(注1) 類似業種比準価額の計算に当たっては、Ⓑ、Ⓒ、Ⓓの金額は、1株当たりの資本金等の額を50円とした場合の金額として計算することに留意する。

(注2)大会社:0.7 中会社:0.6 小会社:0.5

類似業種の株価は、国税庁が発表している上場会社の業種ごとの株価です。

そして、CとⒸの利益ですが、3倍にしています。

似たような業種の上場会社の1株あたりの利益金額のうち、評価する会社の1株あたりの利益金額の割合を3倍しています。

要するに、評価会社が利益が出ている会社であれば、3倍するので、株価は高くなり、

逆に損失会社であれば、株価が下がります。

これを利用して、株式を譲渡、贈与、事業承継のタイミングや相続対策として、退職金等の多額の損金を出し、赤字にして株価を下げるということを行ってきた会社も多かったことでしょう。

しかし、その手法が今後は使えなくなるということです。

そもそも、そういった手法が使えてしまうことの方が、正しく株価を計算出来ていないということだと思うのですが・・

改正内容ですが、この3倍がなくなり、下記計算式となりました。

3倍がなくなりました。

よって、今後は、利益が出ている会社が、今までよりも株価が下がります。

通常、類似業種比準方式で計算した株価は、純資産価額よりも低くなることが多いです。

しかし、利益を出している会社は、類似業種比準方式の計算式の「利益3倍」の影響で、

類似業種比準方式で計算した株価 > 純資産価額

となる傾向がありました。

これが解消され、類似業種比準方式の方が株価が低くなる可能性が高いです。

現に、顧問先様では、今まで純資産価額の方が低かったですが、類似業種比準方式の株価の方が下がりました。

損失を出して株価を下げるという株価対策は、改正前ほど有効には使えなくなりますね。

注意:

改正により、分母が「5→3」になっていますので、配当金額や純資産価額の影響も受けることを考えますと、必ず下がるというは言い切れませんので、一度計算してみてください。