大塚家具から見る事業承継問題

2015年4月20日 カテゴリ: 事業承継

大塚家具の騒動はニュースで見た方は多いでしょう。

同族会社がほとんどであると言われる日本では、このニュースを見て「他人事ではない・・」と危機感を感じた創業者の方も多いかもしれません。

今、事業承継に関して下記のような問題が生じることが多くなっています。

- 〇子供が事業承継をしてくれない。または経営者の資質がない。

- 〇後継者である親族と経営方針の違いがある。

- 〇後継者へ自社株式を承継させる際に多額の贈与税または相続税が発生してしまう

特に、事業承継を考える創業者の方々は、高度経済成長期とバブル全盛期を謳歌した60代、70代の方々。

大きな銀行借入をして積極的に設備投資し、会社を大きくしてきた方々です。

そうです。当時は大きな銀行借入を希望すればたいてい貸してくれたものです。

そして、会社もどんどん大きくなって問題なく借入返済出来ていました。

そんな時代を乗り越えてきた現創業者は、ワンマン社長が多く、また、大雑把な経営をする方が多いと思います。

「俺が大きくしたんだ」という自負も強いと思います。

しかし、時代は流れています。

同じやり方がいつまでも続くとは限らない。

生き残っていくためには、時代の流れに合わせていく順応性が必要となります。

と言っても、会社の経営方針をコロコロ変えるのは良くありませんね。

経営方針は大切です。

事業承継をする際にも創業者の経営方針と、後継者が考えるこれからの経営方針をすり合わせ、

事業承継後の経営方針を創業者と後継者で考える必要があると思います。

さて、前置きが長くなってしまいました。

今回お話しするのは、事業承継時に問題となる自社株式の評価のお話です。

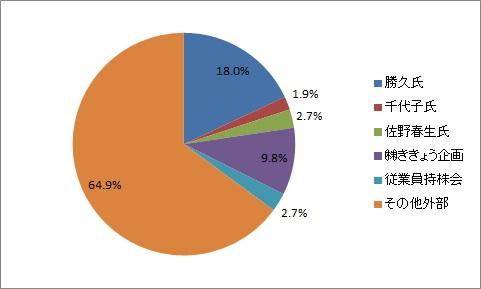

大塚家具の例で見てみます。

詳細は分かりませんので、大雑把な数字です。

発行済株式数 19,400,000株

(うち、自己株式数 860,000株)

ききょう企画とは、大塚家具の資産管理会社と言われていますので、恐らく、株主構成は身内だけだと思われます。

ききょう企画まで含めますと、同族関係者の議決権割合は、32.4%です。

この数字は、贈与や相続時の株式評価の際に重要となる数字です。

株式評価のポイントは、「同族株主のいる会社」であるか否かです。

同族株主とは何でしょうか? 財産評価基本通達で定義しています。

「同族株主」とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者(法人税法施行令第4条((同族関係者の範囲))に規定する特殊の関係のある個人又は法人をいう。以下同じ。)の有する議決権の合計数が、その会社の議決権総数の30%以上(その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超)である場合におけるその株主及びその同族関係者をいう。

良くわかりませんよね?

とても簡単に言うと、創業者と、創業者の関係者の持っている議決権割合(会社が持っている自己株式を除く)の合計が30%以上である場合は「同族株主のいる会社」となります。

「同族株主のいる会社」と判定されると、創業者から後継者へ贈与や相続をする場合、少数株主が少数株主へ贈与や相続する場合と比べて、評価額が高くなります。そのため、事業承継時に多額の贈与税や相続税が問題となるのです。

では、「同族株主のいる会社」とならないようにすればよいのか?

それは難しいでしょう。

3分の2以上の議決権がないと、重要事項についての決定権がありません。

多くの中小企業は非上場会社です。

恐らく、ほとんどの中小企業が3分の2以上の議決権を創業者とその関係者で持っているはずです。

(昔、株式の持ち合いが慣行として行われていた名残で、今でも持ち合い状態の会社もあるかもしれませんが。)

では、どうしたら良いのか?

- 〇評価額を低くするために贈与タイミングを考える

- 〇信託を有効活用する

- 〇生命保険の活用など

”どれか1つを”ではなく、いくつかの制度を利用して上手に節税し、事業承継を行えるのがベストですね。