事業承継税制

経営革新等支援機関認定の当事務所にお任せください。

経営革新等支援機関認定の当事務所にお任せください。

先代経営者が後継者へ事業を承継する場合、必ず自社株式の贈与又は相続が伴います。

しかし、自社株式の贈与又は相続により発生する贈与税又は相続税は、後継者には負担が重く、事業承継が上手くいかないケースもあります。

そのため、事業承継時の贈与税又は相続税の納税猶予及び免除をしようという制度が、事業承継税制です。

上記の他、下記の活用例もございます。

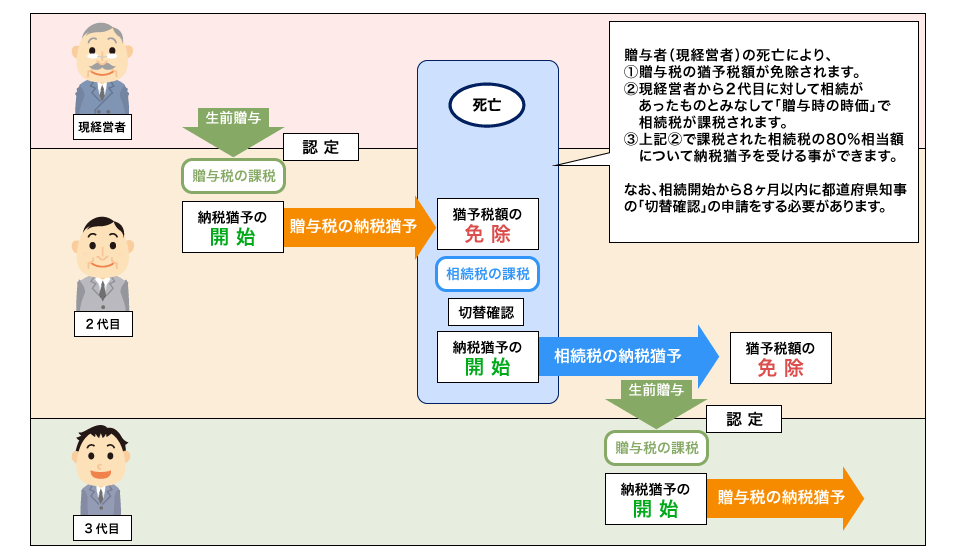

納税猶予とは、贈与税の納付を猶予(先延ばし)してもらうことであり免除ではない。

そのため、要件に該当しなくなった場合は、納税猶予税額と利子税を納付しなければなりません。

ただし、納税猶予額の免除事由に該当した場合は免除されます。

贈与を受けた年の翌年1月15日までに、中小企業者の主たる事務所の所在する各都道府県に認定申請を行い、

上記(1)~(3)の要件に該当しているか否か審査され、都道府県知事の認定を受けます。

後継者は、贈与税の申告期限から5年間(事業継続期間)は、下記の要件を全て満たす必要

があります。

3年に1回、税務署に「継続届出書」を提出すること

納税猶予される贈与税額及び利子税の額に相当する担保を税務署に提供すること

贈与した日の翌年3月15日までに、贈与税の申告をすること

納税猶予期間中に、取消事由が該当し納税猶予が取り消しとなった場合

※相続時精算課税を適用した場合は、相続時に当初の贈与時の時価を相続財産に加算して相続税を計算することとなる。

納税猶予とは、相続税の納付を猶予(先延ばし)してもらうことであり免除ではない。

そのため、要件に該当しなくなった場合は、納税猶予税額と利子税を納付しなければなりません。

ただし、納税猶予額の免除事由に該当した場合は免除されます。

※贈与税の納税猶予期間中に贈与者が死亡した場合に「相続税の納税猶予」に切替申請する際には、「中小企業」と「非上場会社」の要件は外れます。

相続開始後8 カ月以内に、中小企業者の主たる事務所の所在する各都道府県に認定申請を行い、

上記(1)~(3)の要件に該当しているか否か審査され、都道府県知事の認定を受けます。

後継者は、相続税の申告期限から5年間(事業継続期間)は、下記の要件を全て満たす必要があります。

3年に1回、税務署に「継続届出書」を提出すること

納税猶予される相続税額及び利子税の額に相当する担保を税務署に提供すること

相続開始の日の翌日から10カ月以内に、相続税の申告をすること

※上記要件のほか、細かい注意事項等が多々ありますので、制度利用の際には必ず専門家に相談してください。

10年間の特例措置として創設されました。

10年間限定で、自社株の贈与と相続は全株全額を納税猶予可能となりました。

ご質問・ご相談など、お気軽にお問い合わせください。

デリケートな相続問題や事業承継のお悩みに女性税理士が丁寧に対応いたします。