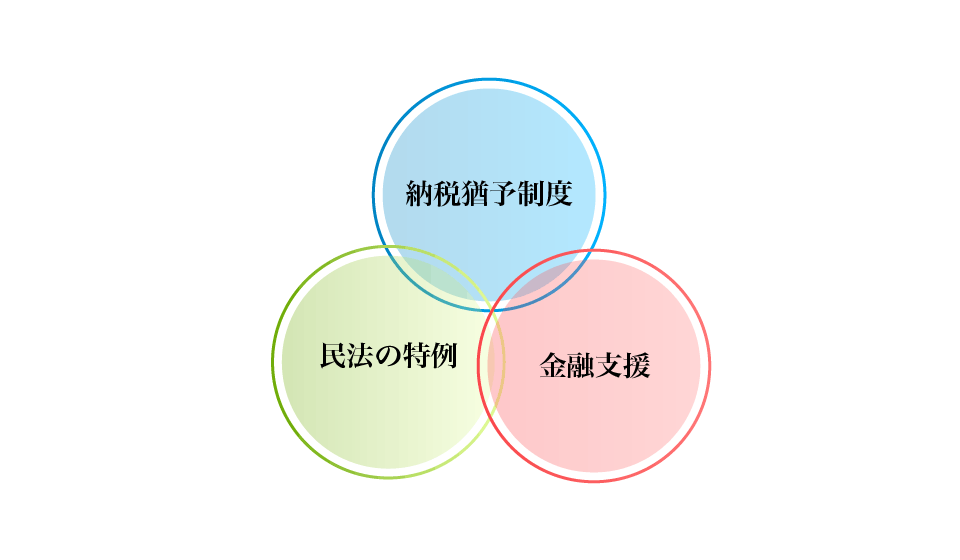

経営承継円滑化法

経営革新等支援機関認定の当事務所にお任せください。

経営革新等支援機関認定の当事務所にお任せください。

関連する制度に納税猶予制度があります。詳しくは『事業承継税制』のページをご覧ください。

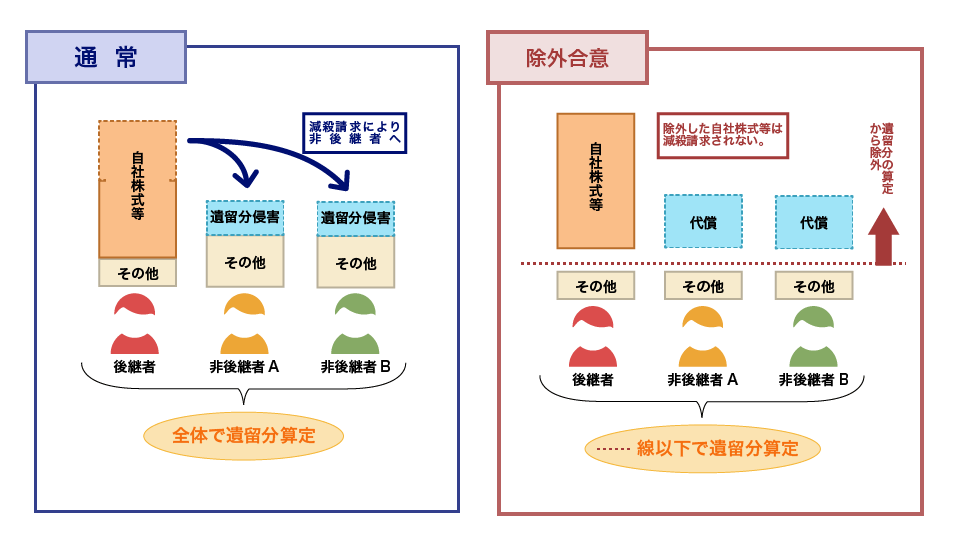

生前贈与された株式を遺留分の対象から除外できる制度

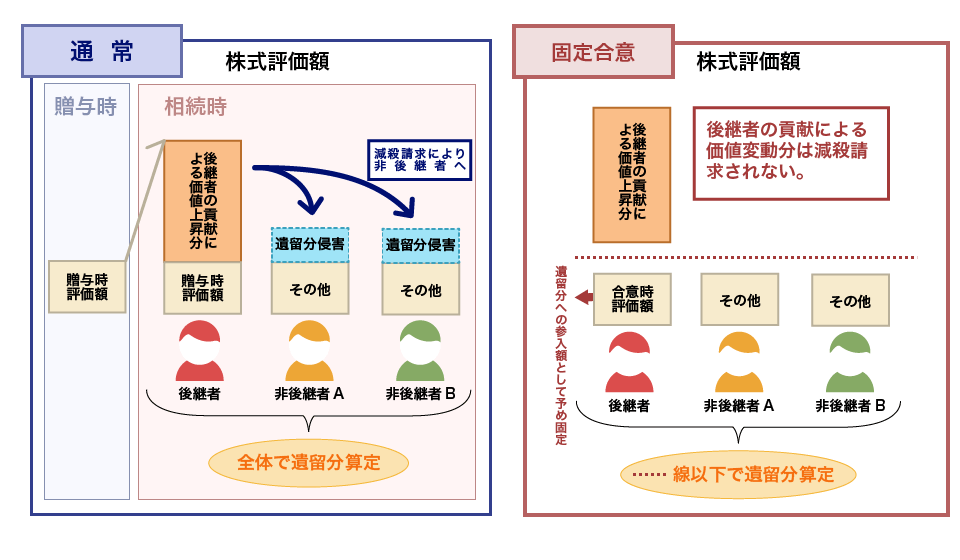

生前贈与された株式の評価額を予め固定できる制度

後継者以外の相続人が生前贈与を受けた財産についても遺留分の対象から除外できる制度

後継者以外の相続人が生前贈与を受けた財産についても遺留分の対象から除外できる制度

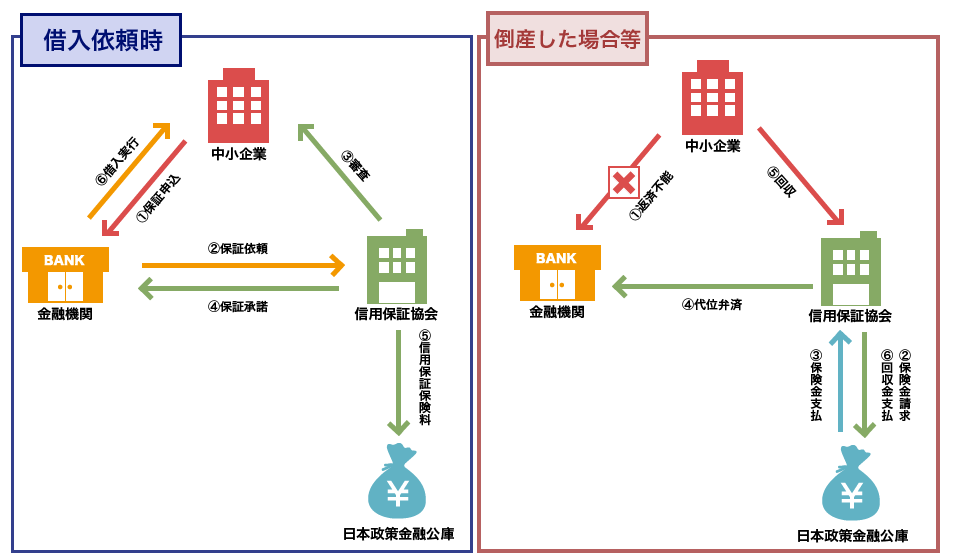

信用保険の拡大(別枠化)により、借入による資金調達を支援

下記図の③の保険金枠を拡大することにより、中小企業者が借入出来る金額を増やす。

(審査により借入出来ない場合もあります。)

ご質問・ご相談など、お気軽にお問い合わせください。

デリケートな相続問題や事業承継のお悩みに女性税理士が丁寧に対応いたします。